.gif)

El informe sobre Centros Logísticos Premium de Newmark indicó un cierre del semestre con buena demanda, ya que se absorbieron (alquilaron) 105 mil m2.

Si bien se trata de una cantidad de metros en Centros Logísticos Premium que no se veía desde 2018, la superficie en construcción se incrementó apenas 150 mil m2.

Se debe a la cautela que priva entre los desarrolladores como consecuencia de la crisis cambiaria y financiera y de las medidas restrictivas que impone el gobierno nacional para importar insumos.

La interpretación de los números presentados por Newmark la hizo la gerenta de Research, Valuaciones & Data Analytics, Karina Longo, en el programa Conexión Parques Radio, que conduce Lía Ghelfi.

La ejecutiva especificó que en el Gran Buenos Aires se están haciendo 71.000 metros, un nivel comparativamente bajo respecto del promedio de la prepandemia.

Más aún si se tiene en cuenta la demanda existente, lo cual hace temer al real estate que, con escasez de metros disponibles a finales de año prácticamente podría no haber oferta de centros logísticos Premium en alquiler.

Se trataría de una gran oportunidad sin aprovechar, dado el crecimiento que viene teniendo el ecommerce, que según Cedol en 2021 movilizó un 52% más de bultos respecto del año anterior.

El desequilibrio entre oferta y demanda en el mercado de renta podría afectar los precios, que en el último trimestre se habían estabilizado, desde finales del año pasado, en 6,7 dólares por metro cuadrado, tras dejar de bajar.

Los centros logísticos premium tienen una alta dependencia de contratos “built to suit”, que se celebran para que, cuando se construye, en general, esas superficies estén ya alquiladas.

“La incógnita no son sólo los insumos sino la coyuntura financiera y si los desarrolladores se animan a encarar nuevas construcciones. Es de esperar que la fortaleza de la demanda impulse a los desarrolladores”, dijo la experta.

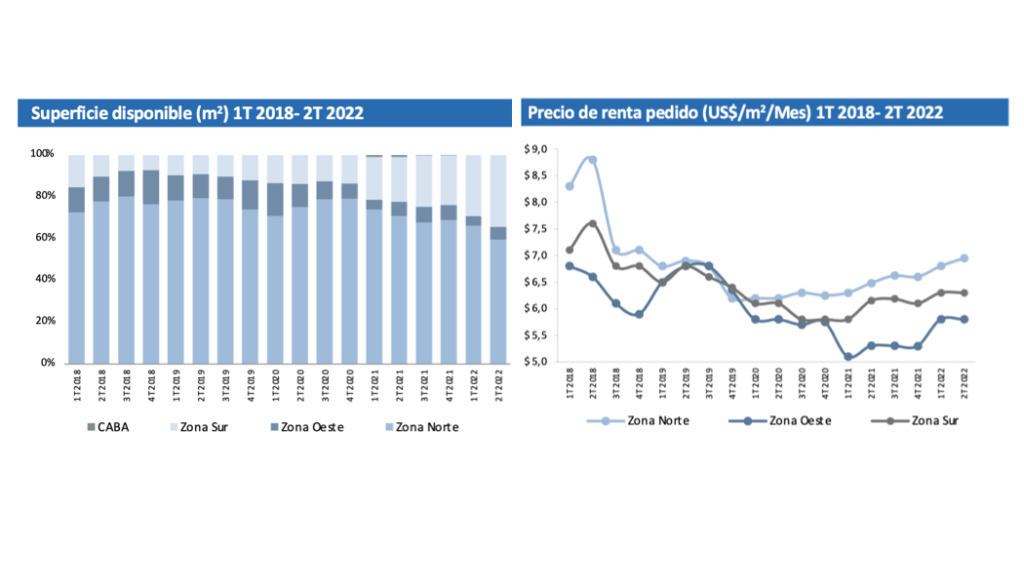

Longo explicó que el 62% de las superficies de los centros logísticos está concentrado en zona norte, que es la que las empresas la eligen por la comunicación.

Puso como ejemplo el triángulo san Eduardo, que es donde se abre la Panamericana con la ruta 9: queda poca tierra y el valor de incidencia por metro cuadrado es a veces muy alto para un desarrollador, advierte.

Puntualizó que los desarrolladores buscaron por la zona sudoeste en los últimos años debido a las oportunidades de tierras y la infraestructura vial facilitó esos proyectos, porque es lo que buscan los operadores logísticos y también los industriales.

El mercado de centros logísticos Premium empezó a moverse si bien no existieron nuevos ingresos al inventario.

Es que los nuevos desarrollos estaban pausados a la espera de la reacción de la actividad inversora ante la delicada situación económica del país.

Desde el inicio de 2022, los grandes ocupantes de espacios logísticos apostaron por el crecimiento de sus operaciones, lo que se ha replicado en absorciones positivas para el mercado, finalizando el primer semestre con una absorción neta acumulada semestral de 105.470 m2.

En cuanto a la disponibilidad de metros, el período finalizó en 168.596 m2, un 25,7% menos que el trimestre anterior; un hito importante, ya que tradicionalmente la mayoría de los metros absorbidos tenían su origen en operaciones built to suit.

Este descenso es contrario a lo observado durante el 2021, donde la disponibilidad se mantuvo prácticamente sin variaciones.

Esto se vio reflejado en una baja en la tasa de vacancia de 3,3 puntos porcentuales, cerrando el periodo en 9,5%, valores cercanos a los observados durante 2017 y 2018.

“A pesar de la alta dependencia del sector de contratos “built to suit” para iniciar el desarrollo de nueva superficie, la apuesta por el crecimiento es uno de los signos positivos del período.

Si bien la superficie en construcción permanece en mínimos históricos, se espera que durante 2022 y 2023 ingresen al mercado 71.000 m2 que se encuentran en producción”, sostuvo Longo en el reporte.

“De continuar con los niveles de demanda registrados durante el primer semestre del año, y frente a la escasa producción de nuevo inventario, es muy probable que al cierre de 2022 nos encontremos en un contexto de escasez de espacios logísticos Premium”, añadió Maylingh Contreras, de Market Research.

Con respecto a los valores de renta, no se presentaron mayores variaciones con respecto al período anterior.

Promediaron 6,72 USD por m2, continuando con la tendencia a la leve suba presentada desde el segundo trimestre de 2021.

REPORTE COMPLETO

Asimismo, se mostraron algunas transacciones de tierra en Parques Industriales de la zona Norte, confirmándola como el área de preferencia para establecerse e invertir, tanto para los desarrolladores logísticos como para las empresas y sus operaciones estratégicas.

.gif)