Según un informe de Newmark, el mercado de inmuebles industriales en Argentina atraviesa una etapa de mayor selectividad, en la que la logística y las ubicaciones estratégicas continúan sosteniendo la actividad mientras los sectores más vinculados al consumo interno enfrentan un escenario de menor dinamismo.

De acuerdo con el último relevamiento del mercado industrial correspondiente al segundo trimestre de 2026, la absorción neta volvió a registrar un resultado negativo, con -14.343 metros cuadrados, aunque la caída fue considerablemente menor que la observada durante el trimestre anterior. Al mismo tiempo, la tasa de vacancia se ubicó en 6,6%, reflejando un mercado que continúa activo, pero con empresas más cautelosas al momento de tomar decisiones de expansión.

El informe señala que la desaceleración del consumo interno impactó especialmente en industrias orientadas al mercado doméstico, como la manufactura liviana y el ensamblado, donde varias compañías redujeron superficies ocupadas o readecuaron sus operaciones. En contraste, las actividades vinculadas a logística, distribución y exportaciones mantienen una demanda sostenida de espacios industriales, principalmente en los corredores logísticos de mayor calidad.

En este contexto, los activos con mejor infraestructura, conectividad y ubicación estratégica continúan diferenciándose del resto del mercado y conservan niveles de ocupación más estables. El valor promedio de renta solicitado permaneció en 7,5 dólares por metro cuadrado, un indicador que refleja la resiliencia de los parques industriales y centros logísticos de mayor calidad pese al cambio de escenario económico.

Otro dato relevante es que actualmente existen 180.900 metros cuadrados en desarrollo, con una fuerte concentración de nuevos proyectos en la Zona Oeste del Área Metropolitana de Buenos Aires. Este pipeline confirma que, aunque el ritmo de expansión se moderó, los desarrolladores mantienen expectativas favorables sobre la demanda de espacios industriales modernos.

El estudio también destaca que el inventario de naves industriales Clase A fue recalculado mediante una actualización metodológica que reclasificó algunos inmuebles según estándares técnicos y operativos más exigentes. Esto explica la variación del stock disponible sin representar una reducción efectiva de la infraestructura industrial existente.

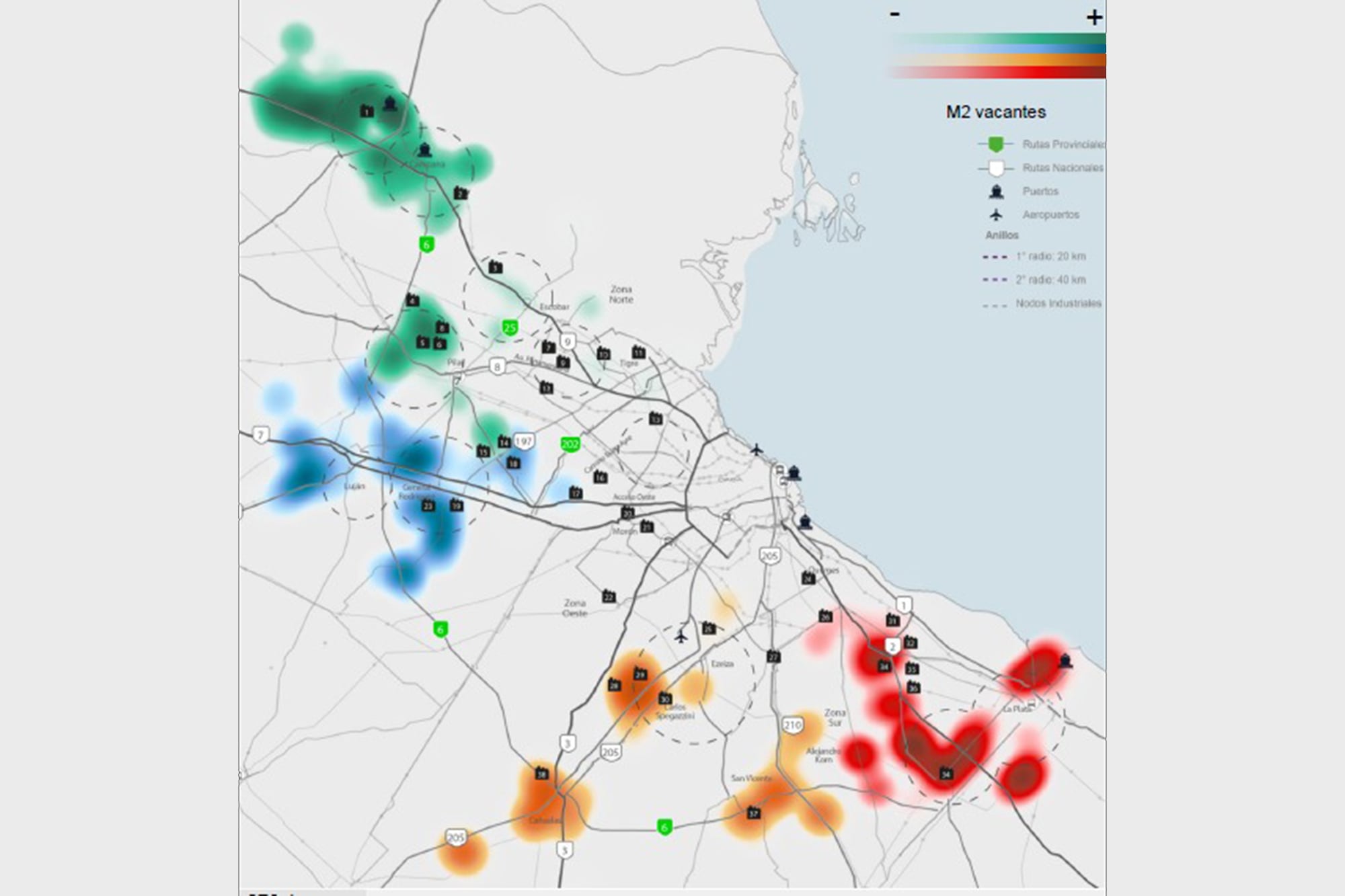

Entre los corredores con mejor desempeño sobresale la Zona Oeste, que registró absorción positiva durante el trimestre, mientras que los parques industriales ubicados en los ejes Pilar-Fátima y Escobar-Campana-Zárate continúan siendo referentes para empresas logísticas y de distribución gracias a su conectividad y cercanía con los principales corredores de transporte.

El escenario refleja una nueva etapa para el mercado inmobiliario industrial argentino. Más que ampliar superficie, las empresas priorizan inversiones que mejoren la eficiencia operativa, reduzcan costos logísticos y fortalezcan su competitividad. En ese proceso, los parques industriales con infraestructura consolidada, servicios de calidad y acceso estratégico seguirán concentrando la mayor demanda, consolidándose como piezas clave para el desarrollo productivo y logístico del país.