.gif)

De acuerdo al último relevamiento de la UIA (se encuestó a más de 1.300 empresas entre el 24 y el 28 de abril), continúa siendo muy significativa la cantidad de empresas con serias dificultades financiera y operativas.

Síntesis Ejecutiva

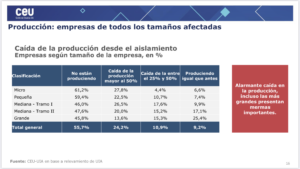

- En líneas generales, las empresas atraviesan una fuerte interrupción de la producción y de las ventas. Esto se refleja tanto en las empresas que fueron declaradas afectadas en los términos del Programa de Asistencia en la Emergencia y la Producción (Programa ATP) como el resto (no afectadas o esenciales), por lo que empresas de todos los sectores, tamaños y regiones están en problemas.

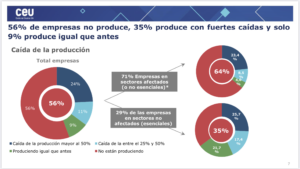

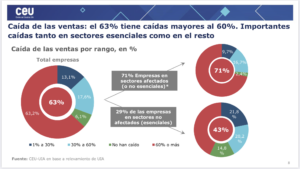

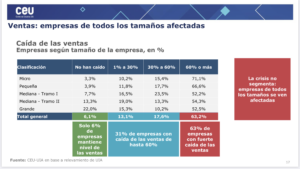

- El 71% de las empresas encuestadas se encuentra dentro de los sectores declarados afectados por el Programa de Asistencia a la Emergencia y a la Producción (Programa de ATP). En este grupo:

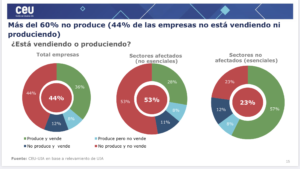

– El 64% de las empresas están sin producir.

– El 71% registra caídas de las ventas superiores al 60% y sólo el 2% no tuvo caída en ventas. - El otro 29% se encuentra dentro de los sectores no afectados (o esenciales). En este grupo existen también numerosas dificultades:

– El 35% de las empresas se encuentran sin producir.

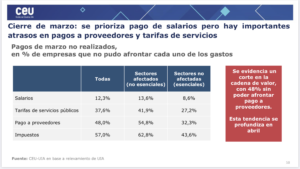

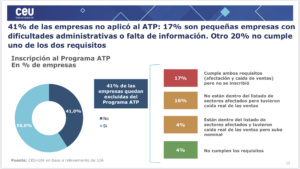

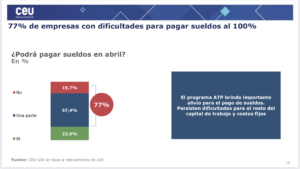

– El 43% registra caídas en sus ventas superiores al 60% y sólo el 15% no sufrió menor demanda. - Ante la crisis, los empresarios priorizaron el pago de salarios frente al resto de los costos fijos: sólo el 12% no pudo pagar sueldos en marzo. Para el mes de abril, si bien sigue siendo elevado el porcentaje de empresas con dificultades para afrontar los pagos (el 44% de las empresas afirmó no tener liquidez para alcanzar a pagar el 50% de los sueldos), el avance del programa ATP para las empresas confirmadas, combinado por el acuerdo de suspensiones en el marco del artículo 223 bis, significó un fuerte alivio para las empresas. Aún así, de acuerdo al relevamiento, el 41% de las empresas no se inscribió al ATP, una parte por falta de información (micro y pequeñas) y otras por no cumplir el criterio de facturación nominal.

- A este contexto preocupante se suma el resto de los costos, ya que las empresas no tienen recursos para hacerle frente: un 38% no pudo pagar servicios públicos, un 48% no pagó a proveedores y un 57% no pudo pagar impuestos.

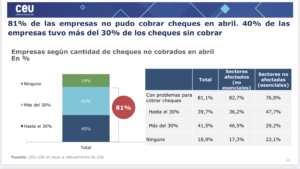

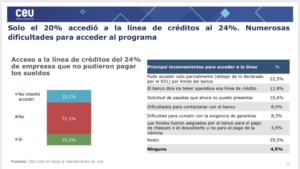

- Frente a esto, todavía muchas empresas manifiestan ahogo financiero fruto de las dificultades para acceder a los programas de crédito anunciados. En el universo total de las empresas encuestadas se observa un corte en la cadena de pagos. El 81% de las empresas no pudo cobrar cheques en abril y hay un 60% de empresas con dificultades para el pago de sueldos sin acceso a crédito.

- Para avanzar en las soluciones a esta crisis, resulta indispensable complementar el programa ATP con iniciativas financieras del Banco Central que permitan un mayor y más rápido acceso al sistema financiero. Esto será fundamental para garantizar la producción y el empleo en un contexto recesivo como el que estamos atravesando.

Resultados

Anexo

La encuesta fue realizada entre el 24 y el 28 de abril.

Se encuestaron a 1.329 empresas de diversas actividades, regiones y tamaño, con la siguiente composición:

Por sector de actividad:

Empresas industriales: 1.008

Resto de empresas: 321

Por ubicación geográfica:

Pampeana: 79,2% (1.052)

Cuyo: 11.8% (157)

NOA: 5% (67)

Patagónica: 2,7% (36)

NEA: 1,3% (17)

Por clasificación MiPyME:

Micro: 363

Pequeña: 515

Medianas: 377

Grandes: 59

.gif)