.gif)

Así lo indica el reciente informe de inmuebles industriales realizado por Newmark Argentina respecto al tercer trimestre del año.

Desde inicios del 2022, el mercado ha mostrado tendencia hacia la recuperación, no sólo mediante la reactivación de transacciones, sino también de proyectos que se mantenían a la espera por los efectos de la pandemia.

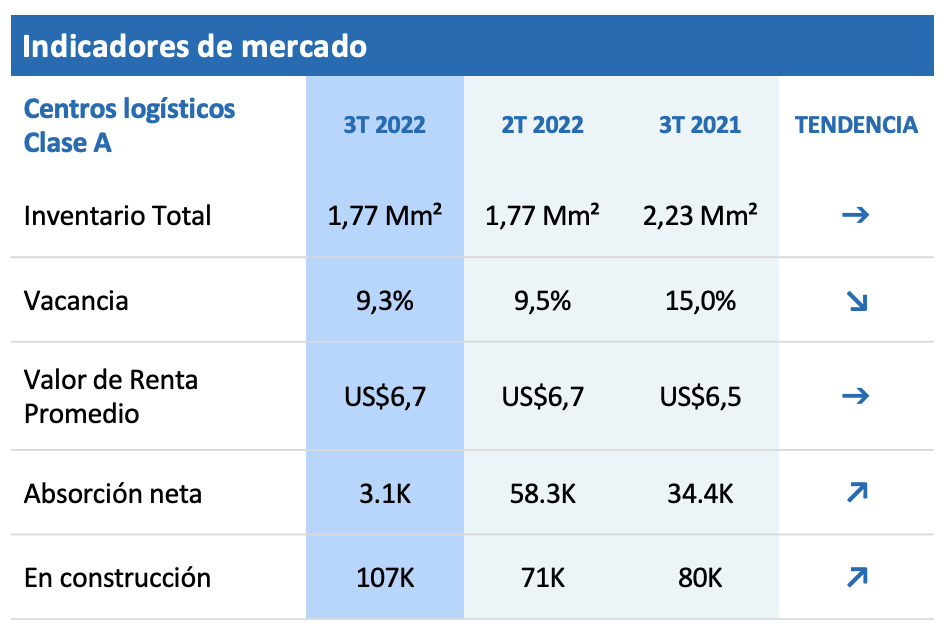

Para el tercer período del año el mercado mantiene indicadores positivos. “El crecimiento exponencial del e-commerce se ha replicado en la demanda que ha mantenido la absorción neta en valores positivos, consolidando la tendencia mostrada durante el año. Los valores en cambio han entrado en un momento de estabilidad, esto presenta a la demanda la oportunidad de dar un salto cualitativo y re localizarse en centros logísticos clase A.” – Karina Longo, Gerente de Research & Valuaciones. Hasta el 3er. Trimestre del año acumuló 108.600 m2, cifra que se acerca al máximo histórico registrado en 2018.

Los valores de renta han entrado en un momento de estabilidad, esto presenta para la demanda la oportunidad de dar un salto cuantitativo a valores atractivos, y ampliar operaciones en centros logísticos Premium.

En cuanto a la producción, se reanudaron proyectos paralizados durante el período 2020-2021; en respuesta a la escasez de oferta y a la reducida disponibilidad en algunas zonas. A diferencia de lo presentando en períodos anteriores, la expectativa por el crecimiento orgánico de la demanda, el destino de esta construcción tiene mayor

participación de superficie especulativa y menos contratos “built to suit”.

“En un contexto de inflación local, se ha despertado la búsqueda de nuevos refugios de valor, por lo que los desarrolladores buscan atraer a este nuevo segmento de demanda interesado en el sector logístico, proyectando 107.500 m2 de nuevos metros a ingresar y siendo una vez más, el Corredor Norte el protagonista de la mayor concentración de nuevos metros a desarrollar.” – Maylingh Contreras, Market Research.

Oferta

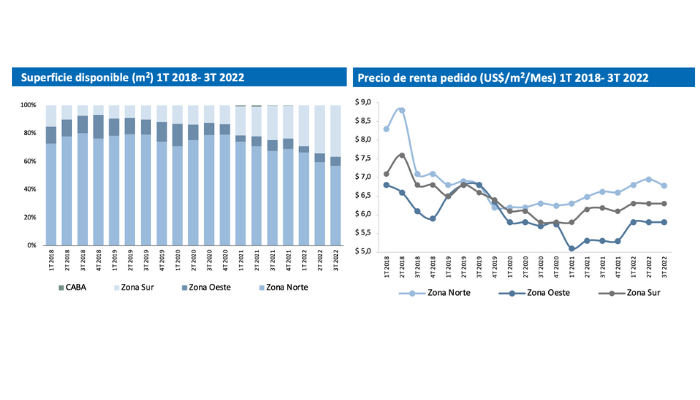

En cuanto a la disponibilidad de metros, el período finalizó en 165.476 m2, con una disminución del 13,1% con respecto al trimestre del año anterior. Continuando en descenso y sin ingresos inmediatos, esperando que la oferta crezca para mediados del año 2023.

La tasa de vacancia se ubicó en 9,3%, con un comportamiento hacia la baja, y cerró con 0,2 puntos porcentuales menos que el período anterior. Zona Norte presentó la menor vacancia del período con 8,5%, variando un punto porcentual con respecto al 3T 2021.

En lo que respecta los valores de renta, no se presentaron mayores variaciones en relación con el período anterior, promediando en 6,7 USD por m2, encontrando una estabilización del precio, a pesar de la disminución continua de la superficie ofertada, pudiendo representar oportunidades de relocalización.

Demanda

La absorción neta continuó presentando valores positivos, tal como se observó durante la primera mitad del año, finalizando el período con 3.120 m2 y un acumulado durante el año 108.590 m2. Este valor es destacable ya que se acerca al máximo histórico presentando en el año 2018, sobrepasando en 194% a las absorciones conjuntas de los años 2019 y 2021, demostrando una recuperación del mercado.

El Corredor Norte continúa presentando la mayor absorción neta con 6.000 m2, en cambio el corredor Sur arrojó valores negativos con – 2.880 m2.

Superficie futura

Para el 2023 se espera la entrada de 107.500 m2, concentrado 62,8% en el Corredor Zona Norte y 37,2% en el Corredor Sur, la finalización de estos metros se espera para el primer semestre del año 2023.

Parque industriales

En cuanto a tierras en venta en Parques Industriales, el mercado continúa con preferencia por el Corredor Norte, donde se registraron la venta de 11,5 hectáreas, las cuales se encontraron en un rango entre los 70 USD/m2 y los 165 USD/m2.

.gif)